Рассказываем, ждать ли снижения ипотечных ставок, а также будут ли снижаться цены на жилье в столице

Повышение ключевой ставки Банка России до 21% сделало ипотеку еще менее доступной. В связи с этим многие были вынуждены отложить сделки со столичной жильем. Аналитики рынка недвижимости рассказали, ждатьли снижения цен, когда ипотека станет более доступной и в каком случае стоит покупать квартиру в Москве.

Ждатьли снижения цен

Существенного снижения стоимости квартир как на первичном, так и на вторичном рынке в Москве в первом полугодии 2025 года ждать не стоит, подешеветь могут лишь переоцененные объекты, утверждают эксперты.

На вторичном рынке цены на квартиры в Москве стагнируют, говорят аналитики. По данным исследования «Индикаторы рынка недвижимости IRN.ru», какой-либо выраженной ценовой динамики на протяжении всего прошлого года отмечено не было, а в целом по итогам 2024-го квадратный метр жилья в Старой Москве прибавил символические 0,8%.

«Но это если смотреть номинально. Реально, с учетом инфляции, можно говорить о снижении, причем достаточно существенном. Ведь стагнация цен в условиях инфляции свидетельствует об их снижении, пусть и неявном. Получается, что с учетом официальной инфляции в 9,5% цены на квартиры в Москве в 2024 году просели на 8,7% (9,52%— 0,8%). Причина— недоступная ипотека, которая привела к снижению спроса и, соответственно, постепенному пересмотру цен, которое продолжится»,— объяснил руководитель аналитического центра «Индикаторы рынка недвижимости IRN.ru» Олег Репченко.

В 2025 году вторичные квартиры могут подешеветь на величину до 10–15%, но все будет зависеть от конкретного объекта: переоцененные лоты могут просесть в цене более ощутимо, а стоимость адекватно оцененных квартир, может, вообще не понадобится пересматривать, считает Репченко.

На первичном рынке пока нет предпосылок для снижения стоимости, цены сейчас стагнируют, утверждают аналитики. «Как долго продлится такая ситуация— зависит от объема поддержки застройщиков со стороны государства и вообще наличия этой поддержки. В целом вариантов развития событий много: застройщики могут снизить цены, а могут придумать очередную ипотечную схему. Или обанкротиться и перейти под государственный контроль. Одно понятно точно— на рынке жилья раздулся ценовой пузырь. Рано или поздно он должен сдуться, но как именно— зависит как раз от политики государства и Центробанка в части поддержки застройщиков»,— говорит аналитик.

Генеральный директор «Ricci| Жилая недвижимость» Екатерина Ломтева отмечает, что в связи с охлаждением рынка многие девелоперы откладывают запуск новых проектов, тем самым не увеличивая предложение на рынке, что также удерживает цены от падения. Снижение цен на первичном рынке нас не ждет в связи с ростом себестоимости строительства и высоких затрат на обслуживание проектного финансирования, говорит Ломтева.

В целом стоит учитывать тот факт, что недвижимость Москвы как на первичном, так и на вторичном рынке в долгосрочной перспективе не снижается, а, наоборот, только повышается, за исключением коротких периодов экономической нестабильности, резюмировал директор по продажам Est-a-Tet Роман Соколов.

Стоитли брать ипотеку

Фото: Кирилл Кухмарь / ТАСС

Прогнозы на 2025 год пока остаются прежними, ситуация на рынке ипотеки врядли кардинально поменяется в ближайшее полугодие и брать жилищные кредиты сейчас нецелесообразно, единогласно утверждают эксперты.

По прогнозу ЦБ, в этом году ключевая ставка будет на уровне 17–20%, в 2026-м— 12–13% и только в 2027-м опустится до 7,5–8,5%, то есть эпоха высоких ставок и фактически отсутствие рыночной ипотеки с нами всерьез и надолго, говорит Репченко. По его словам, даже если снижение ставок всеже начнется в обозримом будущем, то врядли оно будет быстрым и сильным, а удешевление ипотеки с 25% годовых до 20% не спасет ситуацию.

«Ипотека, даже при небольшом снижении ставки, останется дорогой, затрудняя продажи. Однако февральское послание президента Федеральному собранию может внести коррективы. Обсуждается, например, распространение семейной ипотеки на вторичный рынок. Если такие меры поддержки будут приняты, рынок может оживиться в 2025 году. Но возвращения к высокой активности покупателей, наблюдавшейся в 2020–2024 годах, ожидать не стоит»,— говорит управляющий директор компании «Метриум» Руслан Сырцов.

Сегодня даже краткосрочное использование кредита приведет к большой переплате. «При ставке 30% годовых за год вы заплатите банку почти треть стоимости квартиры. Ипотека оправдана лишь в ограниченных случаях, например при обмене жилья с небольшой доплатой, которую можно покрыть кредитом. Но даже в этом случае важно стремиться к быстрому погашению займа из-за высокой ставки»,— отметила директор компании Key Capital Ольга Гусева.

Переплата и ежемесячный платеж сейчас, действительно, могут быть значительно выше, чем при аренде, подчеркнул Роман Соколов. При этом он уточнил, что сегодня сохраняются варианты для маневра, поскольку есть альтернативы: льготная ипотека (например, семейная или для госслужащих), рассрочка от застройщика или trade-in (обмен старой квартиры на новую). Эти варианты позволяют приобрести квартиру даже без полной суммы на руках, и в этом случае откладывать покупку тоже не стоит»,— отметил управляющий директор компании «Метриум».

«Также стоит учесть, что если вы взяли ипотеку сейчас, вы сможете ее рефинансировать, когда ставки начнут снижаться. К этому моменту цены на жилье, скорее всего, ощутимо подрастут, может получиться, что прирост цены объекта недвижимости перекроет расходы на период выплаты ипотеки с высокой ставкой. Если вам доступна семейная ипотека, тоже стоит воспользоваться этой возможностью в ближайшее время. Во-первых, дети растут, и в будущем вы можете потерять право воспользоваться данной программой, во-вторых, правила и условия имеют свойство меняться, и пока вы подпадаете под категорию граждан, кому доступна данная программа, стоит это сделать»,— считает Екатерина Ломтева.

Если есть вся сумма для покупки квартиры

Фото: Leka Sergeeva / Shutterstock / FOTODOM

Если средства на покупку уже есть, лучше не откладывать, говорят аналитики. «Высокая инфляция и рост цен обесценивают рублевые сбережения, а стоимость квартир продолжает расти. Откладывание покупки в такой ситуации снижает шансы приобрести жилье в будущем. Еслиже покупка планируется с использованием кредита, то сейчас не самый благоприятный момент из-за высоких ипотечных ставок»,— отметил управляющий директор компании «Метриум».

Недвижимость позволяет снизить инфляционные риски, а если вы купили проект на начальном этапе строительства, то и цена объекта за период строительства ощутимо возрастет, отметил директор по продажам Est-a-Tet. Кроме того, по его словам, квартиру можно сдавать в аренду, ведь сейчас этот рынок на подъеме: ставки высокие, хороший спрос, а вакантных площадей мало, что говорит о высокой востребованности современного арендного жилья.

«Также, если есть свободные деньги, прежде всего стоит поинтересоваться программами рассрочки от застройщика, если мы рассматриваем покупку на первичном рынке. Можно воспользоваться рыночной ипотекой, а свободные денежные средства использовать на отделку и меблировку и частично сохранить на депозите, снизив расходы на обслуживание ипотечного кредита»,— говорит генеральный директор Ricci.

Квартира vs депозиты

После повышения ключевой ставки Банком России до 21% доходности по вкладам значительно обогнали темпы прироста стоимости как первичной, так и вторичной недвижимости, единогласно утверждают эксперты.

«По итогам 2024 года прирост цен на квартиры в строящихся домах в Москве составил 7,8%, по сути, оказавшись даже меньше официальной инфляции. Если инвестор покупал квартиру для сдачи в аренду, то смогбы увеличить свою доходность еще на 6–7 п.п. Однако здесь нужно учитывать временной фактор, прогнозы изменения ключевой ставки и, соответственно, снижения доходности депозитов. Приобретение жилой недвижимости— это, как правило, долгосрочные инвестиции, а максимальная доходность по депозитам сегодня обеспечивается на краткосрочном (годовом) периоде»,— говорит руководитель группы инвестиционного анализа Accent Capital Игорь Талалов.

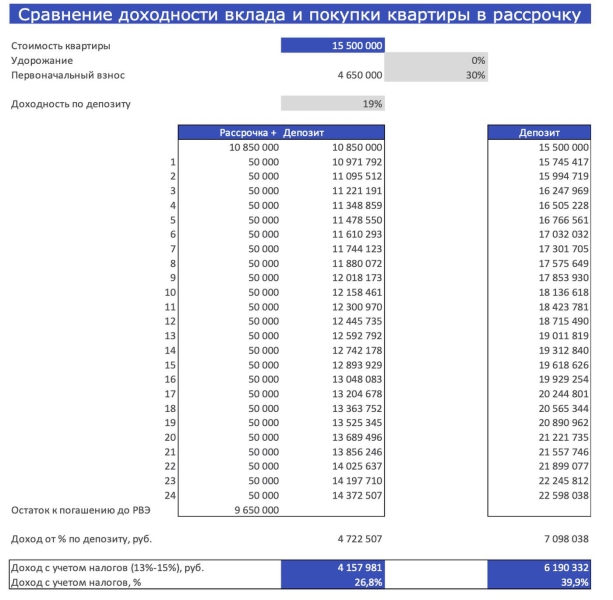

Специалисты компании Nikoliers на примере квартиры стоимостью 15,5 млн руб. разобрали, насколько будет отличаться доходность от вложения этой суммы полностью на депозит или одновременного вложения части средств (10,85 млн руб.) на депозит и покупку квартиры в рассрочку от девелопера (4,65 млн руб.).

Для расчетов покупки квартиры была использована программа, которой можно воспользоваться на сайтах различных застройщиков в столице:

- первоначальный взнос (ПВ) по рассрочке— 30%;

- срок— два года;

- ежемесячный платеж по 50 тыс. руб.;

- полное погашение остатка долга до получения разрешения на ввод в эксплуатацию (РВЭ);

- размещение денежных средств как минимум на двух депозитных счетах (первый с возможностью снятия средств на 1,2 млн руб., второй— с остатком суммы 10,85 млн руб.).

При ставке депозита 19% годовых через два года общий доход по депозиту составит 39,9% (за вычетом налогов на проценты по депозиту сверх 190 тыс. руб. в год), рассрочка и депозит немного ниже— 26,8% (без учета потенциального роста стоимости базового актива).

Фото: Nikoliers

«Наличие подушки безопасности и существенной суммы на депозите, безусловно, оставляет пространство для маневра, но не позволяет диверсифицировать свои сбережения. Стоит отметить, что в настоящее время система страхования вкладов позволяет защитить сбережения в сумме не более 1,4 млн руб. в одном банке. Чтобы безопасно разместить на вкладе сумму, эквивалентную стоимости квартиры, потребуется пойти на компромисс относительно надежности банка или процентной ставки. Жилая недвижимость позволяет избежать подобных рисков, а также это твердый актив, защищающий деньги от гиперинфляции за счет роста стоимости базового актива»,— считает региональный директор департамента жилой недвижимости и девелопмента земли Nikoliers Кирилл Голышев.

Основная рекомендация при покупке квартиры в рассрочку и одновременном использовании сберегательного счета— выбирать депозит с ежемесячной капитализацией, чтобы регулярно фиксировать доходность, резюмировал Голышев.

Вторичка или новостройка

Фото: пресс-служба мэра и правительства города / Агентство «Москва»

Выбор зависит от конкретной ситуации и цели покупки. «На обоих рынках есть интересные предложения, но есть и свои особенности. На наш взгляд, на данный момент более привлекательна сделка на рынке новостроек— полная правовая прозрачность и надежность, возможность получить инвестиционный рост цены за период строительства и отсутствие риска морального устаревания жилья, а также широкий выбор программ рассрочек и возможность воспользоваться семейной ипотекой. По нашей оценке, эти факторы перевешивают чашу весов в пользу новостроек, но жизненных ситуаций много и универсального решения нет, поэтому каждый выбирает именно тот вариант, который ему подходит лучшим образом»,— говорит Роман Сырцов.

Другой выгодный вариант— переуступка. «Как правило, в любой новостройке, которая уже построилась и которую заселяют, часть людей покупали квартиры с инвестиционными целями и выводят их после сдачи дома на продажу. И тенденция сегодня такова, что часто переуступка от инвесторов в готовых новостройках может быть выгоднее, чем квартира от застройщика в этомже самом доме, процентов на 10–15%»,— говорит глава IRN.ru.

При этом стоит учитывать, что стоимость квартир на вторичном рынке существенно ниже, чем на первичном,— на 20–30–40%, говорит Олег Репченко. Причем, по его словам, речь идет не о старых домах, а об объектах, сопоставимых по качеству с новостройками, так что если можно обойтись без ипотек и рассрочек, сейчас выгоднее выбирать вторичку.

Стоит также учесть, что на фоне старения жилого фонда спрос на новое жилье будет только расти, считает Гусева. Она считает, что вложения в новостройки— более ликвидная инвестиция, чем покупка квартиры на вторичном рынке: даже если сейчас вторичное жилье кажется неплохим вариантом, в долгосрочной перспективе его ликвидность может снизиться из-за развития рынка новостроек и повышения стандартов строительства.

Стоитли ждать

Решение о покупке квартиры зависит от целей и финансовых возможностей покупателя. «Если средства на покупку уже есть, лучше не откладывать. Высокая инфляция и рост цен обесценивают рублевые сбережения, а стоимость квартир продолжает расти. Откладывание покупки в такой ситуации снижает шансы приобрести жилье в будущем. Еслиже покупка планируется с использованием кредита, то сейчас не самый благоприятный момент из-за высоких ипотечных ставок. Переплата и ежемесячный платеж могут быть значительно выше, чем при аренде»,— говорит управляющий директор компании «Метриум».

Тем не менее не стоит забывать про альтернативы: льготную ипотеку (например, семейную или для госслужащих), рассрочку от застройщика или trade-in (обмен старой квартиры на новую), говорит Роман Соколов. Он подчеркнул, что эти варианты позволяют приобрести квартиру даже без полной суммы на руках, в этом случае откладывать покупку тоже не стоит.

На вторичном рынке можно найти хорошие предложения от собственников, заработавших свою маржу на росте цен последних лет, отметила генеральный директор Ricci. По ее словам, эти варианты подойдут для тех, у кого есть большая часть сумма для покупки, подобный актив в сегодняшних условиях выгоден для сдачи в аренду. При этом с точки зрения инвестиционной привлекательности депозиты в банках остаются выгоднее, чем недвижимость, однако в этом случае стоит учесть риски.

Авторы Теги