Любые ошибки при заключении ипотечного договора могут ударить по бюджету. Чтобы не переплачивать банкам, важно выбрать правильный способ погашения кредита. Рассказываем, чем хорош дифференцированный платеж

«РБК-Недвижимость» уже писала об особенностях аннуитетных платежей, при которых сумма ежемесячного взноса не меняется на протяжении всего периода кредитования. Но получается большая переплата по процентам.

В данной статье речь идет о менее распространенной для заемщиков стратегии выплат— дифференцированных платежах. Большинство банков сами определяют, каким будет способ погашения ипотечного кредита. В российских банках обычно это аннуитетная схема. И всеже некоторые кредитные организации оставляют этот выбор клиентам. Объясняем, что такое дифференцированный платеж и как он рассчитывается.

Что такое дифференцированный платеж

Дифференцированный платеж— это система погашения кредита, при которой заемщик ежемесячно вносит разные суммы, размер которых с каждым разом уменьшается. Максимальная финансовая нагрузка приходится на первые месяцы после оформления ипотеки, а ближе к концу периода кредитования взносы становятся минимальными.

Разница в размере платежей обусловлена тем, что при дифференцированной схеме так называемое тело кредита (его сумма без учета процентов) распределяется на весь срок равными долями, а поверх фиксированной суммы начисляются проценты на остаток.

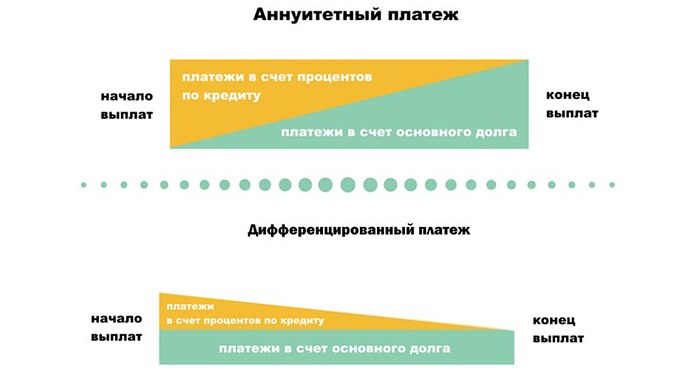

Поскольку к концу срока кредитования основной долг сокращается, то и процентов начисляется меньше— отсюда изменения в сумме ежемесячного платежа. Для сравнения, при аннуитете размер минимальных взносов всегда фиксирован, но меняется соотношение процентов и основного долга. В первые месяцы львиная доля платежа уходит на погашение процентов, тогда как основной долг заемщика почти не убывает. Только после того как банк получил большую часть положенных процентов, начинается погашение основного долга. Таким образом, итоговая переплата по кредиту оказывается существенно выше.

На графике можно проследить, как при дифференцированных платежах уменьшается размер переплат в процессе погашения долга(Фото: credits.ru)

Аннуитетный и дифференцированный платеж: отличия

1. Разная методика расчета

Методика расчета аннуитетной ипотеки подстроена под то, чтобы ежемесячные платежи были одинаковыми. Для этого каждый месяц меняется и та сумма, которая идет в счет уплаты основного долга, и та, что отражает начисленные проценты. Зато общая сумма, которую предстоит регулярно выплачивать заемщику, из месяца в месяц останется неизменной.

При дифференцированной ипотеке сумма, которая идет на погашение основного долга, зафиксирована на одном и томже уровне. А вот сумма начисленных процентов меняется в зависимости от остатка долга. Поэтому ежемесячные платежи каждый раз будут разными.

2. Разный размер платежей

При аннуитетной ипотеке ежемесячный платеж постоянный, а при дифференцированной он каждый раз меняется.

- В первые месяцы погашения ипотеки более привлекательным для кошелька будет казаться аннуитетный платеж. Он будет меньше, чем при дифференцированном кредите.

- Однако по мере погашения ипотеки произойдет рокировка: более привлекательно будет выглядеть дифференцированный платеж. При аннуитете платеж как был, так и останется на томже уровне, а при дифференцированной ипотеке уменьшится.

3. Разные затраты на погашение кредита

Из-за разных методик сумма за проценты, начисленная за весь срок ипотеки, при аннуитетном кредите будет выше, чем при дифференцированном. Поэтому и общая сумма, которую с учетом основного долга предстоит вернуть банку, в случае аннуитета будет выше.

Как рассчитать ежемесячные взносы

Фото: Freepik

При заключении договора заемщик получает платежный график. Если в случае с аннуитетом нужно запомнить всего одну цифру, то при дифференцированной схеме придется регулярно сверяться с этим документом. Уточнить актуальную сумму обязательного платежа можно также в офисе банка, через банкомат или по телефону контактного центра.

При желании сумму платежа можно рассчитать и самостоятельно. Для этого удобнее всего использовать ипотечный калькулятор либо специализированный онлайн-сервис на портале банка. Более трудоемкий вариант— вычислить по формуле. Это не так сложно, но нужно много времени.

Первоначальная сумма кредита делится на срок в месяцах— так вы получаете базовый размер платежа. Далее каждый месяц к нему прибавляются проценты. Для их расчета остаток основного долга нужно умножить на ставку в процентах и разделить на 12.

Плюсы и минусы дифференцированного платежа

Основное достоинство дифференцированных платежей— ощутимая экономия на процентах. При аннуитете они начисляются по схеме, более выгодной банку. В случаеже с дифференцированной системой погашения заемщик каждый раз платит проценты только за те средства, которыми действительно пользовался в расчетном месяце. Поскольку тело кредита с каждым взносом становится меньше, с ним сокращаются и отчисления кредитору. В результате основной долг убывает быстрее, а итоговая переплата оказывается существенно меньше, чем при аннуитете. Лучше всего это заметно при больших суммах и сроках ипотеки.

Фото: Amnaj Khetsamtip / Shutterstock / FOTODOM

С другой стороны, дифференцированные платежи менее доступны. Эта схема больше подходит людям с высоким заработком, поскольку платежеспособность потенциальных заемщиков оценивается более строго. Подтвержденный доход должен быть в среднем примерно на 20–25% выше, чем в случае с аннуитетом. Это связано с тем, что при согласовании кредита банк отталкивается именно от первых месяцев, на которые приходятся максимальные ежемесячные платежи. Хотя в процессе погашения кредита взносы могут уменьшиться вдвое, при дифференцированной схеме заемщикам одобряют меньшие суммы.

Еще один недостаток— постоянно меняющийся размер ежемесячных взносов. Из-за этого заемщику приходится постоянно сверяться с платежным графиком и уточнять, какую сумму потребуется внести в следующем расчетном периоде. Кроме того, усложняется планирование семейного бюджета.

Кому подходит дифференцированная ипотека

Несмотря на выгоду дифференцированных платежей, выбирать схему погашения нужно исходя из ваших целей и текущих финансовых возможностей. Дифференцированный график позволяет хорошо сэкономить на процентах, но подходит не всем. Людям с невысоким заработком лучше выбрать аннуитет— иначе первые платежи могут оказаться для них неподъемными. Если заемщик рассчитывает получить крупный кредит и не планирует погашать его досрочно, дифференцированные платежи тоже не дадут желаемого эффекта.

Фото: Freepik

Еслиже бюджет сможет покрыть первоначальный взнос и достаточно крупные последующие платежи— дифференцированная ипотека будет оптимальным вариантом. Специалисты рекомендуют ее людям с высоким заработком и тем, у кого есть дополнительные источники дохода, которые позволят поддерживать привычный уровень жизни в период наиболее высокой кредитной нагрузки. Вы сможете сэкономить еще больше, если выплатите ипотеку раньше положенного срока. Это выгодно, так как в случае с дифференцированной схемой проценты погашаются не сразу, а распределяются в течение всего периода кредитования.

В каких банках есть дифференцированный платеж по ипотеке

В советское время именно дифференцированные платежи были единственным возможным вариантом погашения займов, поэтому такую схему часто называют классической.

К сожалению, на российском ипотечном рынке сегодня она почти не встречается. Кредиторам гораздо выгоднее аннуитетные платежи, поскольку в этом случае они получают проценты практически сразу. Лишь единицы разрешают заемщикам самим определять порядок погашения. При оформлении ипотеки составляются два графика, чтобы клиент выбрал для себя наиболее выгодный.

В некоторых кредитных организациях также используются обе схемы расчетов, но у них «классика» распространяется только на потребительские кредиты. Более подробно узнать о программах кредитования можно в соответствующих разделах на сайтах кредитных организаций.

Сотрудники этих банков учитывают предпочтительный для клиента способ погашения, но окончательное решение выносится после рассмотрения заявки, проверки кредитной истории и анализа финансового состояния потенциального заемщика. Прежде чем сделать выбор, рекомендуем сравнить как можно больше вариантов и предложений от банков.

Авторы Теги